贷款等额本金还款计算公式:摆脱金钱枷锁的钥匙

大家好,我是那个总是谈钱伤感情的人。今天,我们就来聊聊这个让人又爱又恨的话题——贷款。说到贷款,逃不开的一个概念就是等额本金还款。那么,什么是等额本金还款呢?它又有怎样的计算公式呢?

等额本金还款,简单来说,就是每个月还相同的本金,而利息则是根据剩余本金计算的,因此每个月的还款额会逐渐减少。这样,我们就能更快地摆脱金钱的枷锁,迎向自由的生活。

那么,如何计算等额本金还款的金额呢?这里就涉及到一个公式:

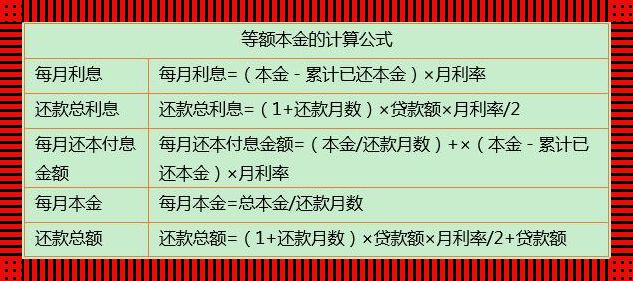

每月应还本金 = 总贷款金额 / 还款月数 每月应还利息 = 剩余本金 × 贷款利率 每月还款金额 = 每月应还本金 + 每月应还利息

举个例子,如果你贷款100万元,还款年限为20年,年利率为5%,那么每月应还本金为5000元,每月应还利息则需要根据剩余本金计算。第一个月的剩余本金为100万元,因此第一个月的利息为100万元 × 5% = 5000元。第一个月的还款金额就是5000元(本金)+ 5000元(利息)= 10000元。第二个月的剩余本金为99.5万元,因此第二个月的利息为99.5万元 × 5% = 4975元。以此类推,每个月的还款金额会逐渐减少,直到最后一个月还清贷款。

当然,这个公式只是理论上的计算方式,实际操作中,银行可能会有一些额外的规定,比如提前还款会有违约金等。因此,在签订贷款合同之前,一定要详细了解所有的条款,确保自己能够承受相应的负担。

总的来说,等额本金还款方式可以帮助我们更好地规划贷款,更快地摆脱债务的困扰。但是,这也需要我们在贷款之前做好充分的准备,了解相关的知识,以免掉入陷阱。

好了,今天的话题就聊到这里。希望大家能够通过这篇文章,更好地了解等额本金还款,也能够更加理智地面对贷款这个问题。记住,金钱不是万能的,我们要做到收支平衡,才能过上幸福的生活。下次再见!

相关文章