公积金贷款如何转换为商业贷款:金融创新的启示

在现代社会,住房问题一直是人们关注的焦点之一。公积金贷款作为一项政府支持的住房金融政策,为广大职工提供了相对低利率的住房贷款。然而,随着金融市场的发展和个人需求的变化,许多人开始寻求将公积金贷款转换为商业贷款,以期获得更多的灵活性和便利性。本文将探讨这一转换过程及其背后的金融创新。

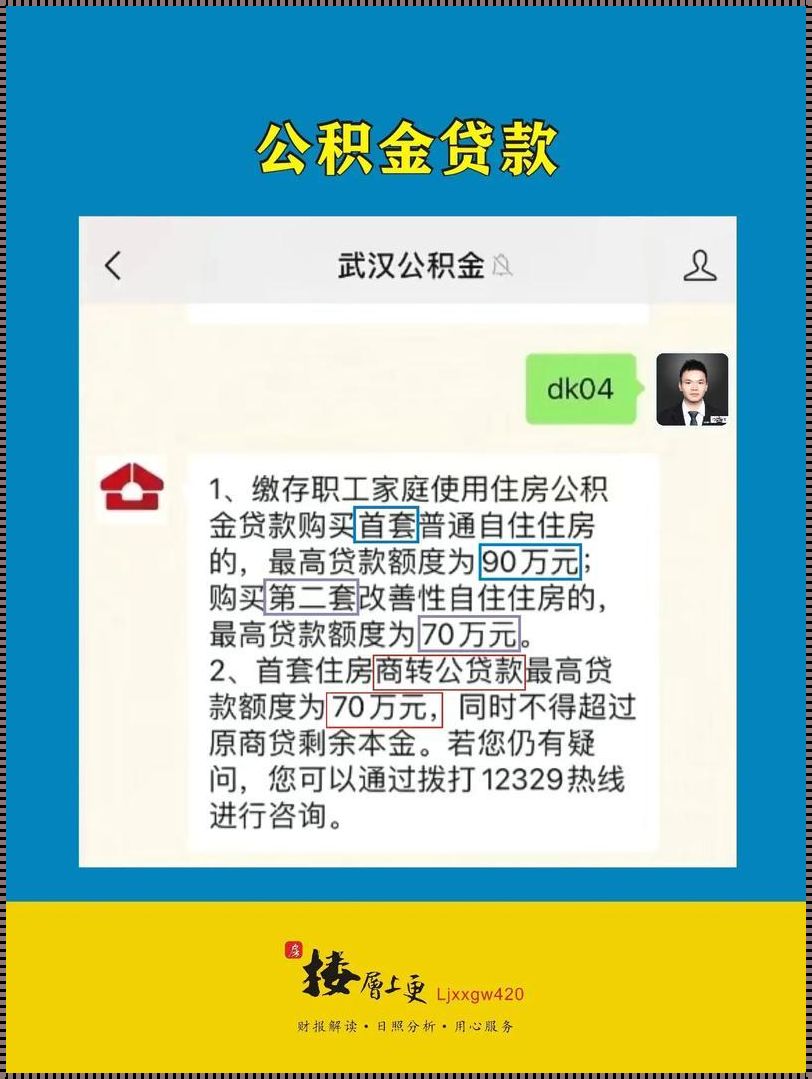

首先,公积金贷款与商业贷款在利率、还款方式和贷款条件等方面存在差异。公积金贷款通常享有政府的利率优惠,但相对而言,其贷款额度和使用范围受到限制。商业贷款虽然利率较高,但提供了更高的贷款额度和更为灵活的还款方式。

转换过程通常涉及以下几个步骤:

1. 评估个人需求:在考虑转换贷款类型之前,首先要明确个人的实际需求。是否需要更高的贷款额度,或者希望改变还款方式,都是决定是否转换的重要因素。

2. 咨询专业人士:在转换前,咨询银行或金融机构的专业人士,了解转换的具体条件、可能产生的额外费用以及转换后的利率变化。

3. 准备相关材料:根据银行的要求,准备相关的贷款转换申请材料,包括但不限于身份证明、收入证明、原贷款合同等。

4. 提交申请并等待审批:向原贷款银行提交转换申请,并等待银行的审批结果。

5. 签订新合同:一旦审批通过,与银行签订新的商业贷款合同,并按照新的贷款条件进行还款。

在这一过程中,金融创新扮演了重要角色。随着金融科技的发展,许多银行和金融机构开始提供线上转换服务,简化了转换流程,提高了效率。此外,一些创新的金融产品,如可转换贷款、循环贷款等,也为个人提供了更多的选择。

然而,转换公积金贷款为商业贷款并非没有风险。商业贷款的利率通常高于公积金贷款,这意味着每月的还款额可能会增加。此外,商业贷款的审批标准可能更为严格,需要借款人有良好的信用记录和稳定的收入来源。

总之,公积金贷款转换为商业贷款是一个涉及个人财务规划的重要决策。在做出决定之前,需要仔细评估自身的财务状况和未来规划,同时充分利用金融创新带来的便利,做出最适合自己的选择。通过这一过程,我们可以看到金融创新如何帮助个人更好地适应不断变化的市场需求,实现个人财务目标。

相关文章