房贷20年和30年哪个划算?一个惊人的发现!

房贷20年和30年,究竟哪个更划算呢?这似乎是一个永恒的话题,让无数购房者纠结不已。今天,我们就来揭开这个谜团,看看究竟是20年的房贷更划算,还是30年的房贷更胜一筹。

一、利息支出

首先,我们从利息支出的角度来比较一下20年和30年的房贷。一般来说,贷款期限越长,所需支付的利息就越多。以目前的房贷利率为例,假设贷款金额为100万元,20年的总利息约为60万元,而30年的总利息则高达100万元。从这个角度来看,20年的房贷显然更划算。

二、月供压力

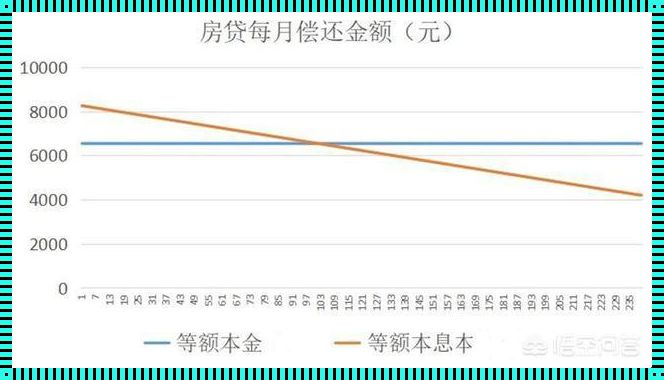

然而,贷款期限的长短对月供的压力也有很大影响。同样以100万元的贷款为例,如果选择20年的房贷,每月需要还款约5480元;而如果选择30年的房贷,每月仅需还款约4100元。对于收入稳定的购房者来说,选择30年的房贷可以大大降低月供压力,提高生活质量。

三、投资回报

此外,我们还需要考虑投资回报的因素。如果购房者将节省下来的利息用于投资,可能会获得更高的回报。例如,如果投资者将60万元的利息投入股市,每年获得5%的回报率,那么在20年后,他们将获得超过150万元的收益,远远超过30年房贷的总利息支出。

四、提前还款的优势

无论是选择20年还是30年的房贷,购房者都有可能在未来某个时候提前还款。在这种情况下,贷款期限的长短对总利息支出的影响就变得不那么重要了。因为无论贷款期限是20年还是30年,提前还款都可以节省大量的利息支出。

五、结论

综上所述,房贷20年和30年哪个划算,并没有绝对的答案。购房者需要根据自己的实际情况,综合考虑利息支出、月供压力、投资回报等因素,才能做出最适合自己的选择。不过,如果你是一个敢于承担风险、追求高回报的投资者,那么20年的房贷或许更适合你;而如果你希望降低月供压力,提高生活质量,那么30年的房贷可能是更好的选择。

最后,我们要提醒大家,无论选择哪种房贷方案,都要确保自己的财务状况健康,避免因为房贷压力过大而影响生活质量和心理健康。

相关文章